Espaço para comunicar erros nesta postagem

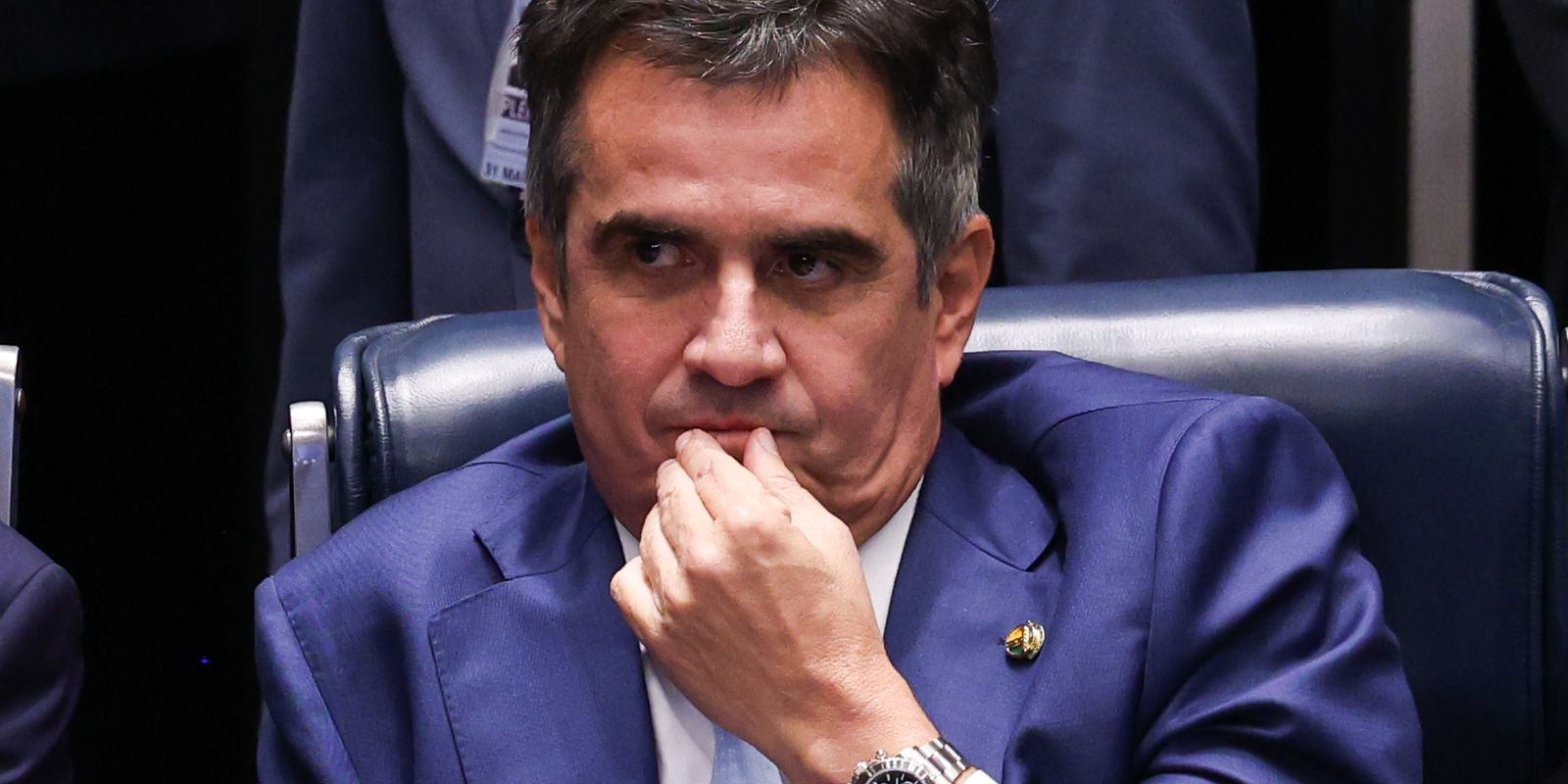

A quinta fase da Operação Compliance Zero, deflagrada pela Polícia Federal (PF) na última quinta-feira (7), trouxe à tona sérios riscos para o sistema financeiro brasileiro ao investigar uma emenda controversa. Proposta pelo senador Ciro Nogueira (PP-PI) em agosto de 2024, a chamada Emenda Master visava elevar significativamente o limite de cobertura do Fundo Garantidor de Créditos (FGC), de R$ 250 mil para R$ 1 milhão, em uma articulação supostamente orquestrada pelo banqueiro Daniel Vorcaro, do Banco Master, em troca de pagamentos mensais ao parlamentar.

A emenda em questão foi apresentada pelo presidente do Partido Progressista (PP) à Proposta de Emenda à Constituição nº 65/2023, que trata da autonomia do Banco Central (BC). Seu objetivo central era a ampliação da garantia ordinária do FGC, passando dos atuais R$ 250 mil para R$ 1 milhão.

As investigações da PF apontam que o texto da emenda teria sido elaborado por assessores do Banco Master, pertencente ao banqueiro Daniel Vorcaro. Posteriormente, o material foi entregue a Nogueira para que ele o apresentasse no Congresso Nacional como de sua própria autoria.

Em contrapartida, o senador supostamente recebia entre R$ 300 mil e R$ 500 mil mensais do banqueiro, além de desfrutar de benefícios como o financiamento de viagens internacionais, hospedagens e despesas em restaurantes. A PF revelou ainda que Vorcaro teria afirmado a interlocutores que a emenda “saiu exatamente como mandei”.

A proposta, no entanto, foi rejeitada pela Comissão de Constituição e Justiça (CCJ) do Senado, sob os argumentos de inconstitucionalidade e inadequação técnica. O relator da PEC, senador Plínio Valério (PSDB-AM), classificou a Emenda nº 11 como "inoportuna".

Segundo Valério, a emenda contraria "o modelo bem-sucedido na prática nacional e internacional" e "engessa no texto constitucional matéria regulatória de natureza essencialmente dinâmica", que exige maior flexibilidade em disposições legais.

O papel essencial do FGC

Criado em 1995, o Fundo Garantidor de Créditos (FGC) é uma entidade privada cujo propósito é administrar os mecanismos de proteção do sistema financeiro. Seu objetivo primordial é prevenir crises bancárias sistêmicas e salvaguardar clientes e investidores, permitindo que o Estado, em tese, não precise intervir diretamente no socorro a instituições financeiras em dificuldades.

O fundo é mantido por contribuições mensais das instituições financeiras associadas e assegura o pagamento de até R$ 250 mil por CPF ou CNPJ. Essa garantia se aplica a valores depositados em instituições que são alvo de intervenção ou liquidação pelo Banco Central, abrangendo diversas modalidades.

Entre os produtos cobertos estão contas corrente e poupança, CDB e RDB, LCI, LCD, LCA, LH, LC, conta salário e operações compromissadas.

Ao final de 2025, o FGC registrou um caixa de R$ 123,2 bilhões. No entanto, a entidade precisou destinar R$ 40,6 bilhões para ressarcir clientes do conglomerado Master (Banco Master, Master de Investimentos e Letsbank) cujos investimentos se enquadravam no limite de R$ 250 mil.

Posteriormente, as liquidações da Will Financeira e do Banco Pleno elevaram o impacto total sobre as reservas do fundo para R$ 57,4 bilhões, o que representa quase metade (46,6%) do montante total disponível.

Consequências econômicas e o risco moral

O economista William Baghdassarian, professor do Instituto Brasileiro de Mercado de Capitais (Ibmec), alertou para as graves consequências caso a proposta de quadruplicar o limite de cobertura do FGC tivesse sido aprovada. Ele prevê um encarecimento das tarifas bancárias e uma potencial elevação dos juros de empréstimos.

Baghdassarian explicou à Agência Brasil que essa mudança "deslocaria parte do lucro dos bancos, de seus acionistas, para o fundo". Como os bancos não operam com prejuízo, a compensação viria através de "um aumento das tarifas bancárias e, eventualmente, das taxas de juros", gerando um "efeito dominó" em todo o sistema financeiro.

O especialista também enfatizou o "risco moral" inerente à proposta. Uma garantia de R$ 1 milhão poderia incentivar instituições a oferecerem lucros irrealistas, criando uma falsa sensação de segurança total para os investidores.

Para Baghdassarian, embora o FGC sirva para socorrer correntistas de bancos com má conduta, seja por incompetência ou ilicitude, a ampliação do limite poderia "estimular as instituições a prometerem uma rentabilidade muito alta".

Isso ocorreria ao minimizar os riscos do investimento com o argumento de que, até o novo limite, o dinheiro estaria protegido, incentivando um "comportamento picareta", conforme suas palavras.

Risco de colapso do sistema

Cesar Bergo, professor da Universidade de Brasília (UnB), corrobora a visão de que o aumento do limite de garantia representaria uma ameaça à própria existência do FGC. Ele ressalta que, antes da Operação Compliance Zero expor as irregularidades do Banco Master, do Banco de Brasília (BRB) e de fundos de pensão, não se imaginava um prejuízo de R$ 50 bilhões ao FGC, mesmo com o teto vigente.

Bergo alerta que a "aprovação do novo limite poderia ter colocado todo o sistema em colapso", pois o fundo ficaria "sem margem de manobra para responder a qualquer outro problema no mercado financeiro".

O professor avalia que o limite de R$ 250 mil atuou como uma barreira contra a agressividade do Banco Master. Mesmo com ofertas de retornos superiores aos concorrentes, a instituição tinha dificuldades em captar recursos de grandes investidores por não oferecer garantias elevadas.

Bergo estima que, se a emenda de Ciro Nogueira tivesse sido aprovada, o prejuízo causado pelo Master teria sido, no mínimo, R$ 15 bilhões maior do que o registrado.

"Não tenho dúvidas de que, se a emenda fosse aprovada, o pessoal [do mercado] começaria a propagandear que os investimentos até R$ 1 milhão estariam seguros, garantidos, atraindo mais e maiores investimentos", afirmou Bergo.

Ele criticou a distorção da emenda parlamentar, que utilizaria recursos coletivos para proteger investidores de alta renda, os quais, por natureza, já estão cientes dos riscos de mercado.

"A regra é que, quanto maior o risco, maior o retorno. E quem tem R$ 1 milhão para aplicar, conhece os riscos", ponderou. "Então, não há dúvidas de que, se aumentassem o limite para R$ 1 milhão, as pessoas iam meter o pé na jaca, ignorar os riscos e colocar seu dinheiro, esperando um bom retorno".

Posicionamento da defesa

A Agência Brasil tentou contato com a assessoria do senador Ciro Nogueira, mas não obteve resposta às críticas dos especialistas, permanecendo aberta a futuras manifestações.

Após as buscas e apreensões realizadas pela Polícia Federal em endereços residenciais e comerciais ligados ao parlamentar, na última quinta-feira, seus advogados emitiram uma nota. Nela, a defesa assegura que Nogueira colaborará com a Justiça para demonstrar que não se envolveu em nenhuma atividade ilícita.

Ainda de acordo com a defesa, o senador "repudiou qualquer ilação de ilicitude sobre suas condutas". A nota enfatiza que "medidas investigativas graves e invasivas tomadas com base em mera troca de mensagens, sobretudo por terceiros, podem se mostrar precipitadas e merecem a devida reflexão e controle severo de legalidade". A defesa conclui que este tema "deverá ser enfrentado tecnicamente pelas Cortes Superiores muito em breve".

Plantão Guarujá

Plantão Guarujá